- UnderstandingTTP

- サポートツール

- 高額療養費制度

高額療養費制度

どんな制度?

高額な医療費により家計負担が重くならないよう、医療費の自己負担に上限を定めた公的な医療保険(いわゆる健康保険)の制度で、医療保険に加入している方はどなたでも利用できます。

この制度では、ひと月の医療費の自己負担が自己負担上限額を超えた場合に、その超えた分の金額が医療保険より高額療養費として支給されることで、自己負担が低く抑えられます。

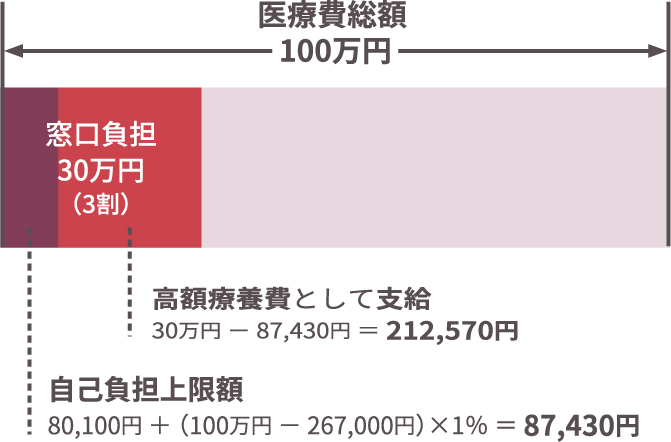

<例>

70歳以上、年収約370万円~約770万円の方(3割負担)でひと月の医療費総額が100万円かかり、窓口で30万円を支払った場合

高額療養費として212,570円支給され、患者さんの実際の自己負担は87,430円となる。

自己負担はどうなる?

ひと月(月初めから月末まで)の医療費※1の自己負担が、年齢や所得によって定められた自己負担上限額までとなります。

病院や薬局など複数の医療機関でかかった医療費、同じ世帯のご家族(同じ医療保険に加入している方)の医療費についてはひと月単位で合算することができ※2、自己負担の合算額が自己負担上限額を超えれば、高額療養費の支給対象となります。70歳以上の一部の所得区分では、個人(外来)ごとの自己負担上限額も定められています。

また、年に3回以上、自己負担上限額を超えた場合(多数回該当※3)には、ひと月の自己負担上限額をさらに下げて負担を軽減する仕組みもあります。

- ※1 保険適用される医療が対象であり、入院時の食費や差額ベッド代、先進医療にかかる費用などは対象外となります。

- ※2 69歳以下の方の場合は、21,000円以上となる自己負担(医療機関ごと)のみ合算できます。

- ※3 多数回該当(たすうかいがいとう):過去12ヵ月以内に3回以上、自己負担上限額に達した場合は、4回目から多数回該当として、自己負担上限額が下がります。

70歳以上の方の自己負担上限額

(平成30年8月診療分から)

| 所得区分 | 自己負担上限額 | |||

|---|---|---|---|---|

| 個人ごと(外来) | 世帯ごとひと月 | 多数回該当の場合 | ||

| 現役並み | 年収約1,160万円~ 標準報酬月額83万円以上/課税所得690万円以上 |

252,600円+(医療費-842,000)×1% | 140,100円 | |

| 年収約770万円~約1,160万円 標準報酬月額53万円以上/課税所得380万円以上 |

167,400円+(医療費-558,000)×1% | 93,000円 | ||

| 年収約370万円~約770万円 標準報酬月額28万円以上/課税所得145万円以上 |

80,100円+(医療費-267,000)×1% | 44,400円 | ||

| 一般 | 年収156万円~約370万円 標準報酬月額26万円以下/課税所得145万円未満等 |

18,000円 年14万4千円 |

57,600円 | 44,400円 |

| 住民税非課税等 | Ⅱ住民税非課税世帯 | 8,000円 | 24,600円 | ― |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ― | ||

住民税非課税世帯の区分の方については多数回該当の適用はありません。

69歳以下の方の自己負担上限額

(平成30年8月診療分から)

| 所得区分 | 世帯ごとひと月の自己負担上限額 | |

|---|---|---|

| 多数回該当の場合 | ||

| 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% | 140,100円 |

| 年収約770万円~約1,160万円 健保:標準報酬月額53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000)×1% | 93,000円 |

| 年収約370万円~約770万円 健保:標準報酬月額28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000)×1% | 44,400円 |

| ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 | 44,400円 |

| 住民税非課税世帯 | 35,400円 | 24,600円 |

医療費の自己負担がさらに軽減される場合もあります

高額療養費制度による医療費※1の自己負担上限額は通常、病気やけがの種類、加入する医療保険の種類によって変わることはありません。しかし、下記のような制度が利用できる方では高額療養費制度で定められた自己負担上限額よりもさらに自己負担が低く抑えられる可能性がありますので、ご自身が利用可能かどうか、ご加入の医療保険や自治体に確認してみましょう。

- ※1 保険適用される医療が対象であり、入院時の食費や差額ベッド代、先進医療にかかる費用などは対象外となります。

-

・指定難病の医療費助成制度

指定難病の自己負担上限額は、高額療養費制度の自己負担上限額より低く設定されていますので、指定難病の対象となる患者さんは特定医療費の支給認定を受けることで、医療費の自己負担が指定難病の自己負担上限額までに、より低く抑えられます。

指定難病で支給認定を受けた患者さんでは、医療費の7割と高額療養費の分を医療保険が負担し、残りの指定難病の自己負担上限額を超えた分(特定医療費)は公費で負担される仕組みとなります。 -

・小児慢性特定疾病の医療費助成制度

支給認定を受けた患者さんでは、指定難病と同様に、医療費の自己負担がより低く抑えられます。

-

・付加給付制度(ふかきゅうふせいど)

一部の健康保険組合では組合独自の制度として、高額療養費制度の共通の自己負担上限額よりも低い負担の上限額を設け、差額を付加給付として支給している場合があります。

-

・高額医療・高額介護合算療養費制度(こうがくいりょう・こうがくかいごがっさんりょうようひせいど)

-

・特定疾病の医療費助成制度(人工透析が必要な慢性腎不全、血友病など)

-

・自治体による独自の医療費助成制度

利用するには?

制度を利用するには、「限度額適用認定証(げんどがくてきようにんていしょう)」を事前に医療機関に提示して窓口での支払いを自己負担上限額までにする方法と、いったん窓口負担を全額支払ったあとに自己負担上限額を超えて支払った分を医療保険から払い戻し(還付)を受ける方法があります。

高額療養費の払い戻し(還付)を受ける場合

還付のされ方は医療保険によって異なります。健康保険組合や共済組合などでは高額療養費は自動計算されて給与口座などに振り込まれる場合がありますが、その他の医療保険では高額療養費の支給申請が必要です。

高額な医療費の支払いを済ませてしまったときは、ご加入の医療保険の手続き方法を確認して、支給申請が必要な場合は早めに申請書を提出しましょう。

支給申請から還付を受けるまで3ヵ月ほどかかります。過去の自己負担の分までさかのぼって支給申請を行うことができますが、支給を受ける権利は受診から2年間でなくなってしまいます。支給申請には医療機関の領収書の添付が必要となる場合があるので、領収書は必ず保管しておきましょう。

「限度額適用認定証」で窓口支払いを自己負担上限額までとする場合

これからも高額な医療費を支払う予定がある場合は、「限度額適用認定証※4」を利用すると便利です。限度額適用認定証を加入する医療保険から取得した上で、事前に医療機関の会計窓口で提示します。以後、ひと月の医療費の窓口負担は自己負担上限額までとなります。

限度額適用認定証は、加入する医療保険の窓口に交付申請すると、1週間ほどで発行されます。なお、70歳以上で所得区分が「現役並みⅢ 年収約1,160万円~」の方と「一般」の方については、お手持ちの「高齢受給者証」や「後期高齢者医療 被保険者証」を提示することで窓口負担は自動的に自己負担上限額までとなるため、限度額適用認定証の交付申請は必要ありません。

限度額適用認定証によって一人の医療機関ごとにかかったひと月の窓口負担が自己負担上限額までとなっていても、他の医療機関やご家族の医療費がかかっていたり、過去12ヵ月間に3回以上医療費が自己負担上限額を超えていたりした場合は、世帯合算や多数回該当が可能となり支給申請によって還付が受けられることがあります。限度額適用認定証を利用していても、支給申請の必要がないか医療費を振り返るようにしましょう。

- ※4 住民税非課税の方には「限度額適用・標準負担額減額認定証(げんどがくてきよう・ひょうじゅんふたんがくげんがくにんていしょう)」が交付されます。

手続きなどは加入する医療保険によって異なります

高額療養費の支給申請や限度額適用認定証の交付申請などの手続き方法や必要書類は医療保険によって異なります。高額療養費制度の利用にあたっては、ご自身が加入する医療保険の担当窓口などに確認しましょう。

加入する医療保険の保険者と問い合わせ窓口は、被保険者証に記載されています。

療養生活をサポートする様々な制度があります

MAT-JP-2201210-3.0-01/2025 最終更新日:2025年1月22日